ブログ記事

|

<< 2025年4月 >>

記事カテゴリー

月間アーカイブ

|

記事カテゴリー:お金の話(購入時)

1/1ページ

2022-07-04 17:20:49

こんにちは! 永大ハウス川口店の岡田です。

少し前に梅雨入りしたかと思えば最近猛暑日が続いていて、マスクを付けて外出など熱中症も出ているみたいなのでくれぐれもお体にはお気をつけ下さい。

今日は住宅ローンについて最近の動向をお知らせしたいと思います

ここ最近は低金利と呼ばれる様に、変動金利はネット銀行の様な実店舗を構えない住宅ローンやメガバングと呼ばれる銀行から地方銀行まで低金利でご紹介できるようになっております。

また、今まで勤続年数が短い方など最低でも1年の勤続がないとローンの取り組みが難しいとされていましたが、キャリアアップの転職や総合的な判断から転職後1ヶ月でも取り扱いできる銀行も出てきているのでお客様にとっては嬉しい状況となっております。(※お勤め先や年収など総合的な判断による)

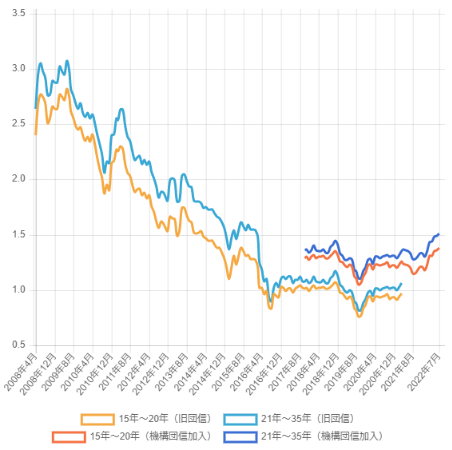

一方で超長期の固定金利(最長35年)は少しずつ上昇傾向にあります。 固定金利の代表的なフラット35では今年1月時点では1.3%だった金利が、今月は1.51%となっております。

フラット35金利推移グラフ

※2022年金利

高止まりするかなとおもっておりましたが世界的な金利上昇の影響を受けて、未だに少しずつですが毎月上昇しております。

あ変動金利は金利が魅力的だけど将来金利の上昇が不透明なので不安、固定金利は変動金利に比べると金利は高いけれど、一度お借り入れすれば情勢などに左右されず支払いは一定だから安心など、それぞれメリット、デメリットがございます。

各銀行金利引き下げのキャンペーンなど工夫を凝らして対策をしています。 当社では実店舗を構える銀行からネット銀行まで様々な銀行のご紹介を行っておりますので、 お客様のご要望や、今後のライフプランを踏まえて最適な銀行をご紹介致します。

お家探しときってもきれない存在の住宅ローンで、お家をご購入後長く付き合っていくものだからこそ、良いお家を探す様に住宅ローンも良いものを探しましょう!

永大ハウスではお家探しはもちろんですが、住宅ローン相談も受け付けております! いくらまで借入できるのか? どこの銀行がおすすめか? 住宅ローンは組めるのか? などなどご不明な点、ご質問はお気軽にご連絡下さい!

2021-07-05 10:19:12

こんにちは! 南浦和店の村松です!

先日はお住み替えの流れについてブログを書きましたので、 今回はご売却についての続きで査定と費用について書きます! ご売却を検討している方は参考にして頂ければ幸いです^_^

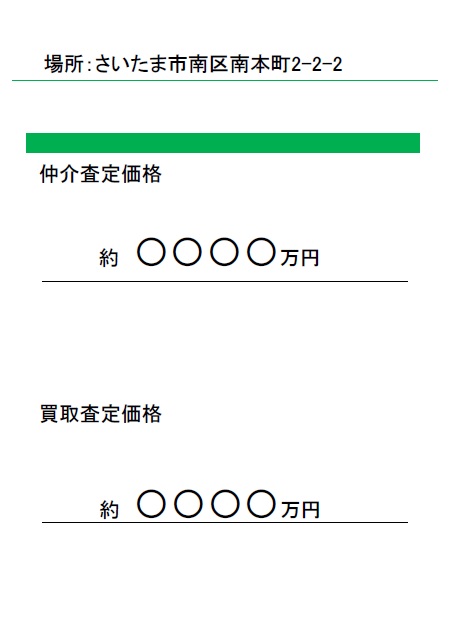

ご売却をご検討する場合にまず最初にするべきことは、 ご所有の不動産がどのくらいの価値があるのか、査定をしてみましょう。 売却金額の目安を知ることができます。 (弊社の場合査定は無料で、秘密厳守です。近所の方に知られずに査定できます!)

査定は実際に建物(土地の場合は現地を確認)の室内を見させて頂き、設備の状態や日当たり具合、道路の接道状況や周辺状況など様々な要素を総合的に考慮して、過去の周辺の成約した事例や現在の市場等と照らし合わせながら価格を算出していきます。

査定をすると2種類の価格を確認することができます。 ①仲介での査定価格 ②買取での査定価格

こちらの価格の違いは売却方法にあります。 ①仲介での査定価格は、基本的には一般の方に売却した場合の予想の価格になります。 スーモやアットホーム等に掲載したり、チラシを配布したりして、購入希望者を待つ方法となります。 ※イメージはメルカリ等で出品して、購入者を待つイメージです。 メリットとしては、納得できる価格でご売却することができる。(査定価格に限らず、販売価格は自分で決めれるため) デメリットとしては、いつ売れるのかわからず何年間も長期化する場合もある

②買取での査定価格は、不動産業者に買取してもらい即現金化できる価格となります。 メリットとしては、即現金化でき、一般の方の内覧等ないため、近所の方にもバレずに売却が可能です。 デメリットとしては、①の方法での価格より下がるケースが多い。

二つの価格の違いについてご説明しましたが、いかがでしょうか。 お客様によって、お時間がある方は①の方を、お急ぎの方には②の方を等、その人のご状況に合わせたご提案をさせて頂きます。

次はご売却時の諸費用についてご説明します! 不動産を売却する場合にも経費がかかります。 売却金額から諸経費を引いた分が手取額となります。

売却価格 - 諸費用 = 手取額

以下がご売却時にかかる費用となりますので、参考にしてください!

◆仲介手数料・・・売却価格×3%+6万円+消費税 →成功報酬となるので、ご売却成功までは費用は一切頂きません!

↓該当する人はかかる費用↓

◆抵当権抹消登記費用・・・約〜3万円 →現時点で住宅ローンを借りている場合には不動産に金融機関の抵当権が設定されており、売却時には抵当権を抹消する必要があります。

◆住所・氏名変更登記費用・・・約〜3万円 →登記簿に記載されている住所や氏名が現在と変わっている場合に必要になります。

◆測量費用(土地・戸建ての場合)・・・要見積 →隣地との境界が不明瞭な場合(境界杭がない場合)に必要になります。

ご売却した場合に戻ってくる費用もありますので、そちらもチェック!

■固定資産税(マンションの場合は管理費・修繕費も同様)・・・日割りで計算して清算 →お引き渡し日によって、固定資産税を日割り清算します。 例:9月1日お引き渡しの場合、 1月1日〜8月31日までの分を売主負担 9月1日〜12月31日の分を買主負担 として、日割りで清算しますので、お支払い済みの固定資産税は負担日数によって戻ってきます。

ここで忘れがちなのが、火災保険も途中解約により返金される場合があります!! 契約内容によって、残りの契約期間に応じて払い戻しがあるので、ご売却する際は 一度保険会社に契約内容を確認してみてください!

今回は簡単に売却時の査定と費用についてご説明させて頂きました。

ご売却はなかなか経験することがなく、いざという時にどうしたらいいかわからないことが多いと思いますので、まずはお気軽に弊社までご相談ください!

みなさまからのご相談をお待ちしております。^_^

2019-07-27 09:13:23

こんにちは! 川口店の梛野です!

今回も前回に引き続きお家のご購入の際の諸費用 についてご説明させていただきます!

お家を購入するにあたって、 物件代金の他に諸費用がかかります。

今は、ネット社会なので検索すれば諸費用の内容や内訳など 出てくると思いますので、そのひとつを掘り下げます。

今回は、保証料について説明します!

2.保証料

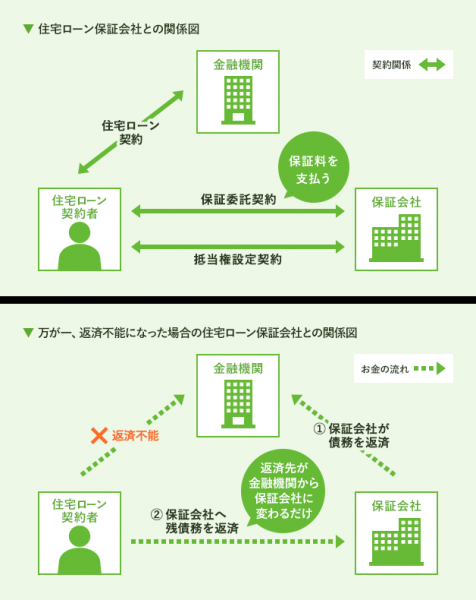

保証料とは、保証会社に支払う費用です。 万が一住宅ローンが支払えなくなった場合、 保証会社が代わりに支払います。 金融機関が貸し倒れのリスクを減らすために 導入された制度です。

(ネットから引用) ●保証料の金額

1.借入金額

借入金額が多いほど保証料も高くなります。

2.借入期間

借入期間が長いほど保証料も高くなります。 仮に35年でローンを組み、20年で繰り上げ返済を した場合、15年分の保証料が戻ってきます。

3.利用する金融機関 保証料は、借入先の金融機関によって金額が異なります。

●保証料0円!

ネット銀行の広告などみると、保証料0円! というのを目にしますがその代わりに手数料が高いです。

以前にご説明した銀行の手数料は、32,400円~86,400円 でしたがネット銀行の場合は、この手数料が数十万円 (金額は、借入金額で変動します)になります。

結果として手数料と保証料のどちらかが高くなっているので 大きな金額の変化は、ありません。

●保証料が高い場合

住宅を買う場合にかかる 諸費用の大半を占めるのが保証料です。 諸費用も丸々借入する場合、 保証料の借入金額がはみ出てしまう場合があります。 保証料の支払いは、 一括前払い型と金利上乗せ型の2種類です。 保証料を金利に上乗せすることが出来ます。 この場合、金融機関によりますがだいたい 0.2%~0.3%の金利上乗せです。

お客様の状況によって保証料の金額や住宅ローンの 通りやすい金融機関がございますので お客様にあった金融機関をご提案致します。

住宅ローンのご相談も受け付けてりますので お気軽にご相談ください!

2019-04-26 10:01:11

こんにちは! 川口店の梛野です。

タイトルにもありますが、 お家ご購入の際の諸経費についてご説明いたします。

お家を購入するにあたって、物件代金のほかに諸費用がかかります。 現在はネット社会なので検索すれば内容やだいたいの費用など 出てくると思いますので、そのひとつを掘り下げたいと思います!

●銀行事務手数料

こちらは銀行や保証会社に支払う手数料です。 金額は、銀行・信用金庫によって様々です。 ネットで審査する銀行は、手数料がかからないところもあります。

●埼玉りそな銀行、みずほ銀行等・・・税込 32,400円

●大光銀行等一部地方銀行・・・税込 54,000円

●埼玉信用金庫、青木信用金庫等・・・税込 86,400円

どこの銀行、信用金庫を利用するかによって手数料もかわってきます。 (信用金庫によっては、出資者になっていただく必要はあるので 出資金として+10,000円かかる場合があります。)

埼玉りそな銀行やみずほ銀行やネット銀行のほうが 手数料はお安いですが、その分審査も厳しくなります。 それに比べ、信用金庫は審査は優しめです。

お客様にあった銀行、信用金庫をご提案させていただきます。 お家探しだけでなく、住宅ローンのご相談等も 受け付けておりますのでお気軽にお問い合わせください。

1/1ページ

|